O Bloco K é uma das partes de informação da EFD ICMS/IPI, que compõe o SPED. Trata-se do Livro Eletrônico de Controle de Produção e Estoque, no qual devem constar o controle quantitativo da produção e do estoque de mercadorias.

A obrigatoriedade do Bloco K se aplica aos estabelecimentos industriais ou aos equiparados pela legislação federal e atacadistas, podendo, a critério do Fisco, ser exigido de estabelecimentos contribuintes de outros setores.

Como muitas empresas fazem parte dessa obrigatoriedade e como a não adequação as deixa sujeitas a multas e penalizações relevantes, vamos abordar esse assunto com mais detalhes, para que você entenda tudo o que precisa saber!

Para começar, vamos explicar o que é SPED e EFD ICMS/IPI.

O que é SPED?

SPED é a sigla de Sistema Público de Escrituração Digital. Trata-se da digitalização do processo de escrituração das empresas, que antes era feito por meio de documentos físicos.

O SPED tem 5 grandes divisões:

- NF-e – nota fiscal eletrônica;

- CT-e – conhecimento de transporte eletrônico;

- EFD – escrituração fiscal digital;

- ECD – escrituração contábil digital;

- NFS-e – nota fiscal de serviços eletrônica;

Dentre essas, a EFD é uma das maiores, motivo pelo qual também é chamada de SPED Fiscal.

O que é EFD ICMS/IPI?

EFD é a sigla de Escrituração Fiscal Digital. Trata-se se um arquivo enviado mensalmente aos órgãos fiscalizadores, para a apuração do ICMS (Imposto sobre Circulação de Mercadoria) e IPI (Imposto sobre Produto Industrializado).

Além do Bloco K, a EFD é composta por vários outros blocos. Confira abaixo:

- Bloco 0: Abertura, Identificação e Referências;

- Bloco 1: Outras Informações;

- Bloco 9: Controle e Encerramento do Arquivo Digital;

- Bloco B: Escrituração e Apuração do ISS;

- Bloco C: Documentos Fiscais I – Mercadorias (ICMS/IPI);

- Bloco D: Documentos Fiscais II – Serviços (ICMS);

- Bloco E: Apuração do ICMS e do IPI;

- Bloco G: Controle do Crédito de ICMS do Ativo Permanente (CIAP);

- Bloco H: Inventário Físico;

- Bloco K: Controle da Produção e do Estoque.

Com base em tudo isso, fica mais fácil entender o que é o Bloco K!

O que é o Bloco K?

O Bloco K – versão digital do livro de controle de produção e do estoque – exige que indústrias, empresas similares e atacadistas reportem mensalmente seus estoques, o consumo de matéria-prima e insumos, as movimentações internas de produtos e a produção à Receita Federal pela entrega da EFD ICMS/IPI.

As principais informações solicitadas dizem respeito a:

- Quanto foi produzido;

- Quanto de material foi consumido;

- Quanto foi produzido em terceiros;

- Quanto de material foi consumido para a produção em terceiros;

- Movimentações feitas no estoque sem relação direta com a produção;

- Controle de estoque de todos os produtos acabados, semiacabados e matérias-primas, considerando:

- Materiais de propriedade da empresa e em seu poder;

- Materiais de propriedade da empresa e em poder de terceiros;

- Materiais de propriedade de terceiros em poder da empresa;

- Relação de materiais de todos os produtos fabricados pela empresa ou por terceiros.

Qual a finalidade do Bloco K?

Com o Bloco K, a Receita Federal tem como objetivo diminuir ou mesmo acabar com a sonegação fiscal.

Porém, mesmo empresas idôneas correm o risco de sofrer penalizações se não possuírem um controle robusto sobre produção e estoque.

Dessa forma, a adequação para atender ao Bloco K auxilia as organizações a manter a regularidade fiscal e a gerir produção e estoque com mais efetividade.

Obrigatoriedade Bloco K

Como você viu, a exigência do governo faz parte do SPED e visa a qualidade nas informações fiscais, com integração e consistência.

A obrigatoriedade impacta diretamente no controle de produção das indústrias. Entre os desafios, a obrigatoriedade traz os cadastros dos produtos compatíveis com as operações, estoques e a administração da produção.

Abrange empresas com industrialização própria, terceirizações, saldos de estoques, ficha técnica, perdas do processo produtivo e substituições de insumos.

Obrigatoriedade Bloco K

Bloco K: quem entrega e quando?

Desde janeiro de 2019, todos os estabelecimentos industriais ou equiparados e atacadistas possuem a obrigatoriedade de entregar o Bloco K.

Indústrias dos segmentos de bebidas, automobilísticas e fumo com faturamento superior a R$ 300 milhões em 2016 passaram a entregar o arquivo completo (registros de movimentações) desde janeiro de 2019.

Desde 01/2017, essas empresas já estão dentro do processo obrigatório de entrega dos registros de saldos físicos de estoques mensais (registros K200).

Empresas de Lucro Real estão obrigadas a apresentar este registro (K200) desde 01/2018 e as demais entraram com a obrigatoriedade em 01/2019.

A obrigatoriedade não vale apenas para empresas optantes pelo Simples Nacional e Microempreendedores Individuais (MEIs).

Confira mais detalhes sobre “quem” e “quando” no cronograma abaixo:

Cronograma

De acordo com o AJUSTE SINIEF 25/2016, publicado no DOU de 15/12/2016, a obrigatoriedade da escrituração do Livro Registro de Controle da Produção e do Estoque no SPED observará o seguinte cronograma:

Faturamento anual igual ou superior a R$ 300.000.000,00:

- 01/01/2017(faturamento de 2015), restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de Atividades Econômicas (CNAE);

- 01/01/2019(faturamento de 2017), correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 11 (Fabricação de bebidas) e 12 (Fabricação de produtos de fumo) e nos grupos 291 (Fabricação de automóveis, camionetes e utilitários), 292 (Fabricação de caminhões e ônibus) e 293 (Fabricação de cabines, carrocerias e reboques para veículos automotores) da CNAE;

- 01/01/2020(faturamento de 2018), correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 27 (Fabricação de máquinas, aparelhos e materiais elétricos) e 30 (Fabricação de outros equipamentos de transporte, exceto veículos automotores) da CNAE;

- 01/01/2021(faturamento de 2019), correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados na divisão 23 (Fabricação de produtos de minerais não metálicos) e nos grupos 294 (Fabricação de peças e acessórios para veículos automotores) e 295 (Recondicionamento e recuperação de motores para veículos automotores) da CNAE;

- 01/01/2022(faturamento de 2020), correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 10 (Fabricação de produtos alimentícios), 13 (Fabricação de produtos têxteis), 14 (Confecção de artigos do vestuário e acessórios), 15 (Preparação de couros e fabricação de artefatos de couro, artigo para viagem e calçados), 16 (Fabricação de produtos de madeira), 17 (Fabricação de celulose, papel e produtos de papel), 18 (Impressão e reprodução de gravações), 19 (Fabricação de coque, de produtos derivados do petróleo e de biocombustíveis), 20 (Fabricação de produtos químicos), 21 (Fabricação de produtos farmacoquímicos e farmacêuticos), 22 (Fabricação de produtos de borracha e de material plástico), 24 (Metalurgia), 25 (Fabricação de produtos de metal, exceto máquinas e equipamentos), 26 (Fabricação de equipamentos de informática, produtos eletrônicos e ópticos), 28 (Fabricação de máquinas e equipamentos), 31 (Fabricação de móveis) e 32 (Fabricação de produtos diversos) da CNAE.

Faturamento anual igual ou superior a R$ 78.000.000,00:

- 01/01/2018, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os estabelecimentos industriais classificados nas divisões 10 a 32 da CNAE pertencentes a empresa com faturamento anual igual ou superior a R$ 78.000.000,00, com escrituração completa, conforme escalonamento a ser definido.

Faturamento anual inferior a R$ 78.000.000,00:

- 01/01/2019(faturamento de 2017), restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os demais estabelecimentos industriais (faturamento anual inferior a R$ 78.000.000,00) classificados nas divisões 10 a 32; os estabelecimentos atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial, com escrituração completa conforme escalonamento a ser definido.

Observação:

Para fins de cumprimento da obrigação relativa à escrituração do Livro Registro de Controle da Produção e do Estoque (Bloco K integrante da EFD), deverão ser observados os seguintes critérios:

- Para fatos ocorridos entre 01/12/2016 e 31/12/2018, a escrituração do Bloco K da EFD fica restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280;

- Para fatos ocorridos a partir de 01/01/2019, a escrituração do Bloco K da EFD deverá ser completa.

Como funciona?

Os estabelecimentos precisam apresentar todas as informações relativas à produção e estoque, indicando o consumo padrão, as perdas no processo e a substituição de insumos para produtos fabricados pela empresa ou por terceiros.

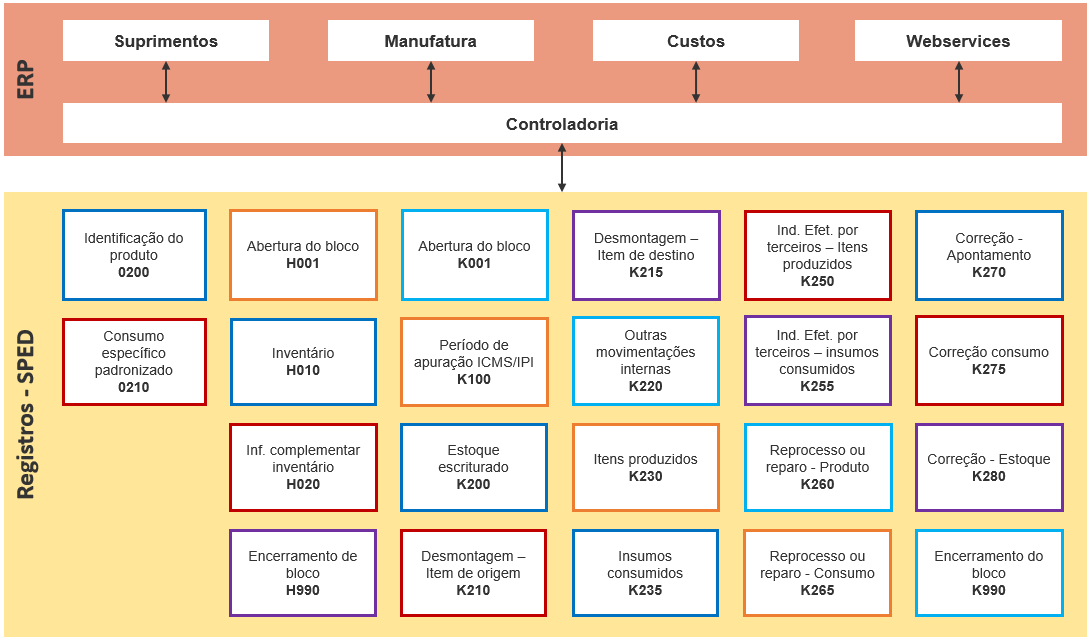

SPED Fiscal – Bloco K – Controle de Produção e Estoque

Como funciona o Bloco k

Perguntas e respostas sobre o Bloco K

Muitas dúvidas sobre o assunto ainda transitam entre os setores responsáveis. Desde 2019, essa obrigatoriedade passou a fazer parte de uma grande massa de empresas, portanto, é fundamental ter o máximo de conhecimento sobre o tema.

O que vemos no dia a dia são empresas ainda realizando todo o processo de registro de forma manual.

Por isso, pontuaremos aqui algumas questões sobre as quais você deve se atentar:

Como serão organizadas as informações no Bloco K?

O Bloco K é organizado em períodos de acordo com a apuração do ICMS ou IPI. Aquela apuração que possuir a menor periodicidade deve prevalecer na organização das informações para o Bloco K. Esses impostos podem ser apurados de forma mensal, quinzenal ou decendial.

Existe algum Cronograma específico para o Bloco K?

Sim, e está disponível no site do CONFAZ.

É bem importante que esse documento seja lido com a máxima atenção, principalmente com relação aos prazos.

O cronograma de apresentação do Bloco K foi dividido em quantas partes?

Em 3 partes:

- Faturamento anual igual ou acima de R$ 300 milhões;

- Faturamento anual igual ou acima de R$ 78 milhões;

- Contribuintes com qualquer faturamento.

Embalagens, filmes plásticos, etiquetas devem fazer parte da ficha técnica do produto? Como serão apresentadas no arquivo do Bloco K?

Sim. Todos os componentes utilizados para a produção de um produto devem ser apresentados no arquivo do SPED Fiscal. Esses insumos serão apresentados na forma de apontamentos na própria ordem de produção.

Remessa e retorno de armazenagem devem ser apresentados no Bloco K?

Não. Os produtos envolvidos na remessa e retorno de armazenagem não sofrem transformação nas suas características, devendo estes documentos serem apresentados no bloco C do SPED Fiscal.

Insumos utilizados ocasionalmente ou esporadicamente devem ser apresentados no registro K235?

Sim. Os insumos ou matérias-primas utilizadas esporadicamente no mês devem sempre informar o produto substituído previsto na ficha técnica.

Sua indústria já está preparada?

A Forbiz possui uma solução para facilitar o processo de entrega dessa obrigatoriedade! Conheça a seguir!

BLOCO K | A facilidade de processo de entrega desta obrigatoriedade

Bloco K: como facilitar a visualização e leitura dessas informações?

Qualquer empresa que queira facilitar e ter segurança nas suas entregas, garantindo a confiabilidade das informações, deve investir em um Sistema de Gestão Empresarial (ERP). Porém, é preciso escolher um ERP que já esteja adequado ao Bloco K, como é o caso do ERP da Forbiz.

Além disso, a Forbiz também pode disponibilizar uma ferramenta de Análise de Impacto do Bloco K.

Um robô realiza a análise e apontamento dos processos que precisam ser alterados para atender ao Bloco K.

Essa análise será realizada nos cadastros, movimentações das ordens de produção, nos movimentos de estoques e nos documentos fiscais de industrializações em terceiros.

A grande vantagem dessa solução é que ela pode ser integrada aos principais ERPs do mercado.

Precisa de apoio com o Bloco K?

A Forbiz dispõe de uma equipe totalmente certificada e capacitada para apoiar a sua empresa nesse desafio!

Entre em contato com nossos especialistas:

E-mail: contato@forbiz.com.br

Telefone: (41) 4042-1026

WhatsApp: (41) 98785-2796

Deixar um comentário